延长高新技术企业和科技型中小企业亏损结转年限政策热点问题解答

前言:为更好地支持高新技术企业和科技型中小企业发展,2018年4月25日国务院常务会议决定将这两类企业亏损结转弥补年限由5年延长至10年。为此,财政部和国家税务总局先后发布了《财政部 税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕76号,以下简称“财税〔2018〕76号”)和《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号,以下简称“国家税务总局公告2018年第45号”),现就相关热点问题解答如下:

问题1 高新技术企业和科技型中小企业延长亏损结转年限的具体规定是怎么样的?

答:自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

其具备资格年度之前5个年度发生的尚未弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥补完的亏损。

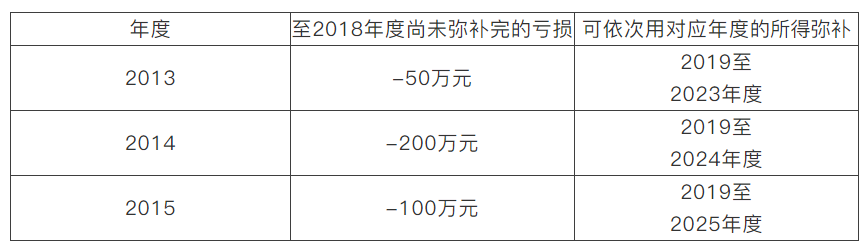

例1

某企业,2013至2018年度可弥补亏损所得如下表所示:

若该企业2018年具备资格,按照财税〔2018〕76 号和国家税务总局公告2018年第45号规定,无论该企业在2013年至2017年期间是否具备资格,2013至2015年度尚未弥补完的亏损可按照下表的规则依次用对应年度的所得弥补:

例2

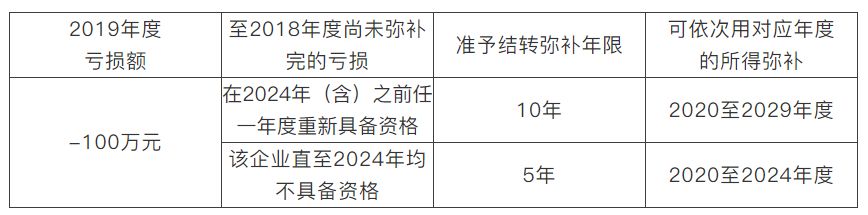

接上例,该企业2019年起不具备资格,且2019年度亏损100万元。其之前2013至2015年度尚未弥补完的亏损的最长结转年限为10年并不受影响。

同时,2019年度的100万元亏损,根据该企业在2024年之前是否具备资格,可分别按照以下规则依次用对应年度的所得弥补。

问题2 享受该项政策高新技术企业和科技型中小企业需符合什么样的条件?

答:根据财税〔2018〕78号规定:享受该项政策的高新技术企业是指按照《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)规定认定的高新技术企业。

享受该项政策的科技型中小企业是指按照《科技部 财政部 国家税务总局关于印发〈科技型中小企业评价办法〉的通知》(国科发政〔2017〕115号)规定取得科技型中小企业登记编号的企业。

问题3 如何确定高新技术企业具备资格的年度?

答:根据国家税务总局公告2018年第45号规定,高新技术企业按照其取得的高新技术企业证书注明的有效期所属年度,确定其具备资格的年度。

例3

某高新技术企业,证书注明发证时间为2018年9月17日,有效期3年。根据国家税务总局公告2018年第45号规定,2018年、2019年、2020年、2021年为具备资格年度。

问题4 如何确定科技型中小企业具备资格的年度?

答:根据国家税务总局公告2018年第45号规定,科技型中小企业按照其取得的科技型中小企业入库登记编号注明的年度,确定其具备资格的年度。

例4:

某科技型中小企业,2018年5月取得入库登记编号,编号注明的年度为2018年。根据国家税务总局公告2018年第45号规定,2018年为具备资格年度。

问题5 企业发生符合特殊性税务处理规定的合并,亏损结转年限应如何确定?

答:根据国家税务总局公告2018年第45号第三条的规定:

(一)合并企业承继被合并企业尚未弥补完的亏损的结转年限,按照被合并企业的亏损结转年限确定;

(二)合并企业具备资格的,其承继被合并企业尚未弥补完的亏损的结转年限,按照财税〔2018〕76 号第一条和国家税务总局公告2018年第45号第一条规定处理。

例5:

2018年A企业吸收合并B企业,适用特殊性税务处理规定。

其中,A企业不具备资格,其尚未弥补完的2016年亏损,准予向以后5年结转弥补。B企业具备资格,其尚未弥补完的2016年亏损,准予向以后10年结转弥补。

吸收合并后A企业尚未弥补完的2016年亏损,包括合并前A企业尚未弥补完的亏损和B企业尚未弥补完的亏损,按照财税〔2018〕76 号和国家税务总局公告2018年第45号规定应当分别处理,即合并后A企业尚未弥补完的2016年亏损,其中合并前A企业尚未弥补完的亏损,只准予用2018年至2021年的所得弥补;合并前B企业尚未弥补完的亏损,按照财税〔2009〕59号文件第六条第(四)项有关规定计算后,准予用2018年至2026年的所得弥补。

如合并后A企业2018年具备资格,合并后A企业尚未弥补完的2016年亏损,包括合并前A企业尚未弥补完的亏损和B企业尚未弥补完的亏损,均准予用2018年至2026年的所得弥补。

问题6 企业发生符合特殊性税务处理规定的分立,亏损结转年限应如何确定?

答:根据国家税务总局公告2018年第45号第三条的规定:

(一)分立企业承继被分立企业尚未弥补完的亏损的结转年限,按照被分立企业的亏损结转年限确定;

(二)分立企业具备资格的,其承继被分立企业尚未弥补完的亏损的结转年限,按照财税〔2018〕76 号第一条和国家税务总局公告2018年第45号第一条规定处理。

例6

2018年A企业分立新设B企业和C企业,适用特殊性税务处理规定。

其中,A企业具备资格,其尚未弥补完的2016年亏损,准予向以后10年结转弥补。

分立新设的B企业和C企业分别承继A企业尚未弥补完的2016年亏损。按照财税〔2018〕76 号和国家税务总局公告2018年第45号规定,分立后B企业和C企业分别承继A企业尚未弥补完的2016年亏损,按照财税〔2009〕59号文件第六条第(五)项有关规定计算后,无论分立后B企业和C企业是否具备资格,均准予用2018年至2026年的所得弥补。

问题7 享受延长亏损结转年限政策需要办理什么手续?

答:符合财税〔2018〕76 号和国家税务总局公告2018年第45号规定延长亏损结转弥补年限条件的企业,在企业所得税预缴和汇算清缴时,自行计算亏损结转弥补年限,并填写相关纳税申报表,无须向税务机关申请审批或办理备案手续。

相关政策

《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)

《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)